[특징주] 남해화학 - 다시 불거진 요소수 대란, 비료의 원료는 요소

2023.09.10

특징주

중국이 2년 만에 다시 요소 수출 제한을 발표했다. 일단 지금은 비료용 요소 수출 제한이라는 외신의 보도가 있었지만, 아무래도 2년 전 요소수 대란의 경험 때문인지 요소수 시장도 불안한 움직임을 보인다. 일전의 요소수 대란을 겪고 우리나라는 다른나라로 수입 루트를 확보하며 이러한 상황이 다시 오는 것에 대비를 진행하여 중국 수입 의존도를 72%까지 낮췄지만 가격 경쟁력과 품질 등을 이유로 민간 기업은 다시 중국 수입 비중을 늘렸고, 현재 산업용 요소의 의존도는 다시 코로나 이전 수준인 90%에 육박하게 돌아갔다고 한다.

정부가 중국 현지 측에 이번 통제는 민간기업 한 곳 정도이고, 이전처럼 정부에서 주도하는 전면 통제는 아닌 것으로 파악하고 있다고 한다. 또한 2년 전 중국의 비료용 요소 수입 비중이 65%였던 것에 비해 지금은 중동 쪽 수입을 50% 정도로 늘리고 중국 쪽 비중을 17%로 낮췄기 때문에 설사 전면 통제에 들어가더라도 별 문제는 되지 않을 것이라고 예상한다고 전했다. 그러나 솔직히 일반인 입장에서는 두 요소의 성분이 뭐가 다른지 모르겠기에 어쨌든 통제에 들어간다면 불안감은 증폭할 것이라고 확인한다.

정부가 이렇게 시장 안정을 주려고 애쓰고 있지만 차량용 요소수가 60일분 비축이 돼 있단 소식이 들려오며 벌써 품절과 사재기 조짐이 들려오고 있다. 예전과 다르다 하는데 그 때 언론은 '60일 밖에' 이번 언론은 '60일이나'란 스탠스를 취하고 있으니 뭐 어느 장단에 춤을 추라는지 모르겠다. 특히 차량용은 산업용으로 분류되어 그때나 지금이나 별 차이는 없는 것 같은데 말이지.

우선 관련주로는 농협의 자회사인 남해화학을 살펴보고자 한다. 남해화학은 국내 비료 1위 업체로, 내수 비료 시장 점유율 44%를 차지하고 있다. 비료의 원재료인 암모니아, 요소, 인광석, 염화가리, 유황 중 유황을 제외한 원재료들은 해외에서 전량 수입하는 중이다. 농협이 최대주주이기 때문에 반 공기업이라 봐서 본인은 비료 관련주로 남해화학을 주로 매매하는 편이다. 금요일에도 남해로 쏠쏠하게 재미 봤지.

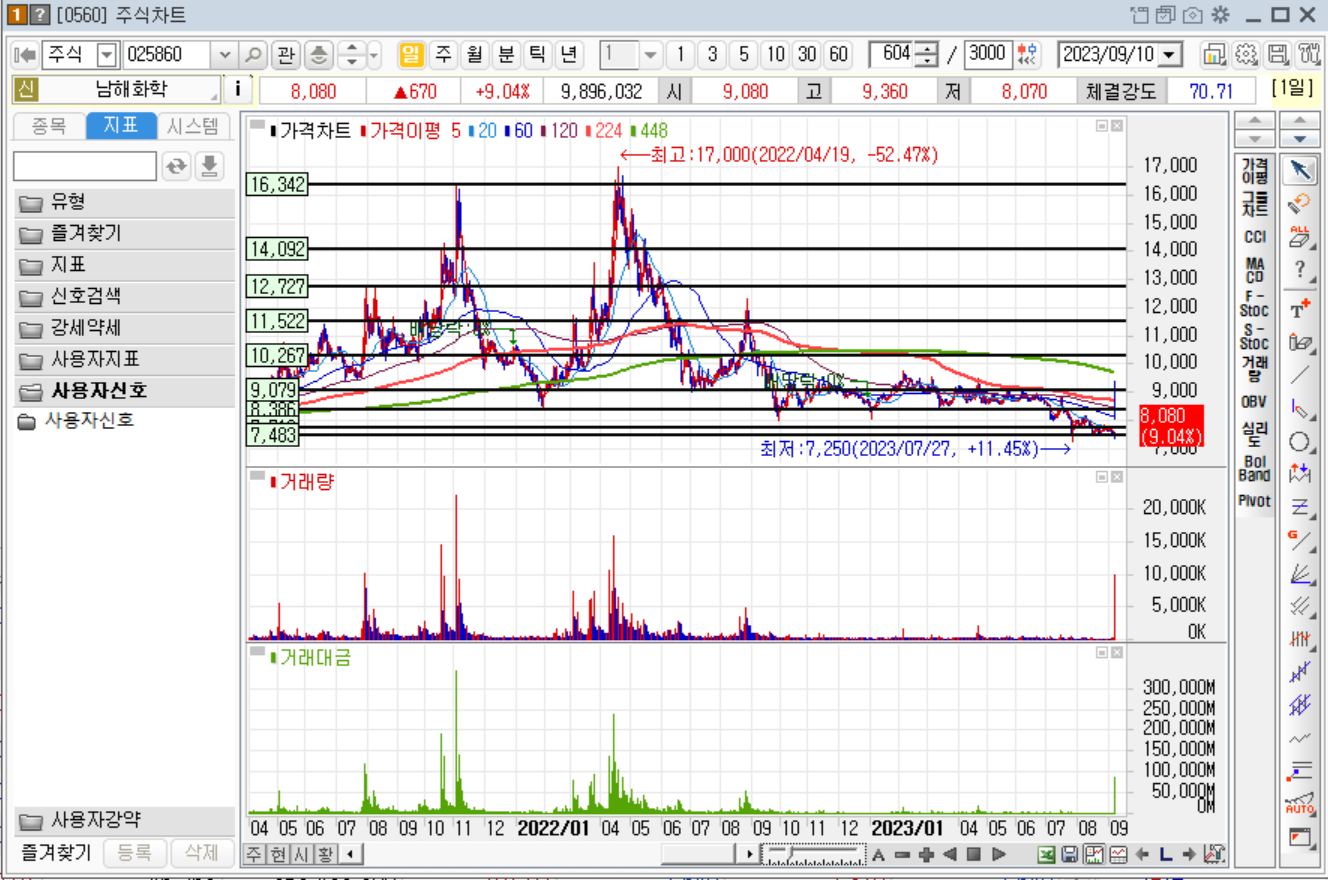

1) 차트

- 전고점은 12,000원 정도에 형성되어 있으며, 금요일에 박스권을 돌파하려 시도했지만 실패하고 60일선까지 조정을 받았다. 오랜 기간 눌렸기 때문에 상승한다면 전고점인 12,000원은 노려볼 수도 있다고 생각한다. 개인적으로 8000원 초반부터 모아가면 주기적으로 슈팅을 안정적으로 주는 주식이라고 생각해서 이번이 아니더라도 지속해서 매매할 생각이다.

2) 재무

- 반기 매출은 전년 동기보다 줄어들기 했지만 안정적이라 보인다. 다만 영업이익이 많이 줄었는데 이게 왜 때문인지 모르겠네. 투자 활동으로 인한 현금흐름이 많이 마이너스가 돼 보인다. 아무튼 농협이 대주주고 운영하는 이상 망할 걱정은 없다. 우리나라가 농사를 안지을 것도 아니고.

3) 지분

- 최대주주 및 자사주 비율이 60% 정도 육박하는데 최대주주인 농협경제지주가 56%를 보유하고 있다.

4) 의견

- 남해화학은 굳이 요소 이슈가 아니더라도 비료나 곡물 상황에 민감하게 반응하는 테마주이지만 안정적인 기업이기 때문에 저점매수를 진행하면 배신하지는 않으리라 예상한다.